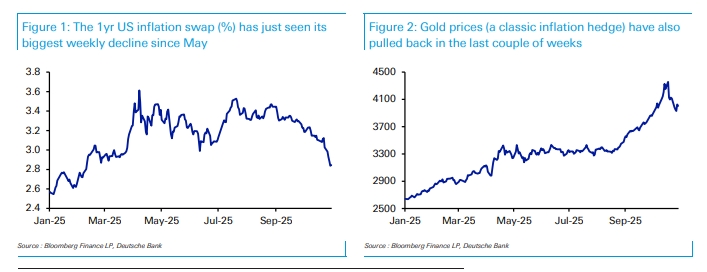

Με την πρόσφατη εμπορική εκεχειρία ΗΠΑ – Κίνας, οι ανησυχίες των επενδυτών για τον πληθωρισμό έχουν υποχωρήσει σημαντικά και αυτό φαίνεται, για παράδειγμα, από το ότι οι τιμές του χρυσού (μια κλασική αντιστάθμιση του πληθωρισμού) έχουν υποχωρήσει από τα υψηλά τους, επισημαίνει η Deutsche Bank. Η προοπτική ενός πιο ήπιου πληθωρισμού έχει στηρίξει έτσι και τα ομόλογα και τις μετοχές. Αλλά αν τελικά ο πληθωρισμός δεν είναι τόσο ήπιος όσο πιστεύουν οι επενδυτές, αυτό θα έχει αρκετές και σοβαρές επιπτώσεις για τις αγορές, όχι μόνο των ομολόγων αλλά και των μετοχών, προειδοποιεί η γερμανική τράπεζα θυμίζοντας τα ισχυρά sell-off του 2015-2016, των τελών του 2018 και του 2022.

Γιατί οι αγορές μπορεί να υποτιμούν τον πληθωρισμό; Η πρόσφατη ροή ειδήσεων υποδεικνύει διάφορους λόγους για τους οποίους οι αγορές κινδυνεύουν να είναι υπερβολικά αισιόδοξες για τον πληθωρισμό, κάτι που έχουμε δει επανειλημμένα στον κύκλο μετά την Covid, όπως σημειώνει η Deutsche Bank.

Πρώτον, τις τελευταίες εβδομάδες τα δεδομένα οικονομικής δραστηριότητας γενικά παρουσιάζουν ανοδικές εκπλήξεις, επομένως υπάρχουν σαφείς πιέσεις από την πλευρά της ζήτησης. Για παράδειγμα, ο σύνθετος δείκτης PMI της Ευρωζώνης έφτασε σε υψηλό 2 ετών τον Οκτώβριο και, παρόλο που τα δεδομένα των ΗΠΑ είναι περιορισμένα λόγω του shutdown, οι PMI ήταν ανθεκτικοί και ο δείκτης πρόβλεψης του ΑΕΠ, ο GDPNow της Fed της Ατλάντα, δείχνει ένα ετήσιο +3,9% για το τρίτο τρίμηνο. Έτσι, στα χαρτιά, το παγκόσμιο αναπτυξιακό πλαίσιο είναι ισχυρό, ενώ τα ισχυρά κέρδη μετοχών δημιουργούν επίσης θετικές επιπτώσεις στον πλούτο.

Δεύτερον, ο καθυστερημένος αντίκτυπος των πρόσφατων μειώσεων επιτοκίων εξακολουθεί να είναι αισθητός. Η Fed έχει μειώσει τα επιτόκια κατά άλλες 50 μονάδες βάσης από τον Σεπτέμβριο, επιπλέον των 100 μονάδων βάσης στα τέλη του 2024, ενώ η ΕΚΤ μείωσε τα επιτόκια κατά 200 μονάδες βάσης από τα μέσα του 2024 έως τα μέσα του 2025. Γνωρίζουμε ότι η νομισματική πολιτική λειτουργεί με χρονική υστέρηση άνω του ενός έτους, επομένως αυτές οι μειώσεις θα εξακολουθούν να είναι αισθητές και το 2026, σημειώνει η γερμανική τράπεζα.

Τρίτον, ο αντίκτυπος των δασμών. Ενώ η μεγαλύτερη αναταραχή στην αγορά σημειώθηκε τον Απρίλιο, να θυμάστε ότι πολλοί δασμοί τέθηκαν σε ισχύ μόλις τον Αύγουστο, επισημαίνει η Deutsche Bank, συμπεριλαμβανομένων των συμφωνιών με την ΕΕ και την Ιαπωνία με δασμούς 15% και στις δύο περιπτώσεις, της αύξησης των δασμών του Καναδά στο 35% και του δασμού 50% στον χαλκό. Αυτά θα χρειαστούν μερικούς μήνες για να εφαρμοστούν πλήρως, ενώ η τελευταία συμφωνία ΗΠΑ – Κίνας εξακολουθεί να αποτελεί απλώς μια εκεχειρία και όχι μια μακροπρόθεσμη διευθέτηση, επομένως η πιθανότητα περαιτέρω δασμών παραμένει.

Τέταρτον, έχουμε ακόμη μπροστά μας τα δημοσιονομικά κίνητρα στην Ευρώπη. Αυτό αναμένεται να ενισχύσει περαιτέρω τις πιέσεις από την πλευρά της ζήτησης, σε μια εποχή που το ποσοστό ανεργίας στην Ευρωζώνη βρίσκεται ήδη γύρω στα ιστορικά χαμηλά, επομένως δεν υπάρχει τόσο μεγάλη πλεονάζουσα παραγωγική ικανότητα στην οικονομία όσο υπήρχε τη δεκαετία του 2010, σημειώνει η D.B.

Πέμπτο, οι τιμές του πετρελαίου έχουν ενισχυθεί έπειτα από τις πρόσφατες κυρώσεις και της απόφασης του ΟΠΕΚ+ να σταματήσει τις αυξήσεις της παραγωγής.

Τέλος, ο πληθωρισμός έχει παραμείνει σταθερά πάνω από τον στόχο στις μεγάλες οικονομίες, αυξάνοντας τον κίνδυνο αύξησης προσδοκιών για τον πληθωρισμό. Στις ΗΠΑ, ο ΔΤΚ του Σεπτεμβρίου ήταν ισχυρός σε απόλυτους όρους, με τον τριμηνιαίο ετήσιο ονομαστικό και δομικό πληθωρισμό στο +3,6%. Στην Ευρωζώνη, ο δομικός πληθωρισμός είναι πάνω από τις προσδοκίες στο +2,4% και βρίσκεται πάνω από 2% από τα τέλη του 2021. Ομοίως, στην Ιαπωνία ο πληθωρισμός τον Οκτώβριο ήταν πάνω από τις προσδοκίες και τον Σεπτέμβριο σε εθνικό επίπεδο παρέμεινε στο +2,9%, έχοντας παραμείνει πάνω από τον στόχο της Τράπεζας της Ιαπωνίας από τις αρχές του 2022.

Τι γίνεται λοιπόν αν οι αγορές τελικά υποτιμούν πράγματι τον πληθωρισμό;

Εάν οι αγορές υποτιμούν τον πληθωρισμό, η πρώτη συνέπεια είναι ότι θα δουν περισσότερες “επιθετικές” εκπλήξεις από τις κεντρικές τράπεζες, όπως ακριβώς συνέβη με την απόφαση της Fed την περασμένη εβδομάδα, όπου ο Πάουελ άφησε να εννοηθεί ότι μια ακόμη μείωση τον Δεκέμβριο δεν ήταν προδιαγεγραμμένη. Αυτό το μοτίβο “hawkish” εκπλήξεων είναι κάτι που βλέπουμε συνεχώς σε αυτόν τον κύκλο, όπως σημειώνει η Deutsche Bank, με τους επενδυτές να αναβάλλουν συχνά την ημερομηνία των αναμενόμενων μειώσεων των επιτοκίων. Επιπλέον, η Fed έχει ήδη πραγματοποιήσει την ταχύτερη σειρά μειώσεων επιτοκίων εκτός ύφεσης από τη δεκαετία του 1980, έχοντας πλέον μειώσει τα επιτόκια κατά 150 μονάδες βάσης από τον Σεπτέμβριο του 2024.

Δεύτερον, ο υψηλότερος πληθωρισμός θα επαναφέρει την υποστήριξη για πραγματικά περιουσιακά στοιχεία όπως ο χρυσός. Πράγματι, δεν είναι τυχαίο, όπως επισημαίνει η γερμανική τράπεζα, ότι η απότομη υποχώρηση του χρυσού τις τελευταίες ημέρες από το ιστορικό υψηλό του συνέπεσε με την υποχώρηση των φόβων για τον πληθωρισμό. Έτσι, εάν ο πληθωρισμός αποδειχθεί πιο ανθεκτικός από το αναμενόμενο, αυτό θα υπονόμευε αυτή την τάση, και γνωρίζουμε από άλλες πληθωριστικές περιόδους ότι τα πραγματικά περιουσιακά στοιχεία που διατηρούν την αξία τους έναντι του πληθωρισμού τείνουν να έχουν καλύτερες επιδόσεις.

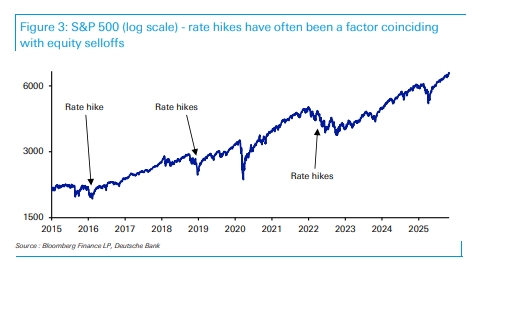

Τρίτον, ενώ ο υψηλότερος πληθωρισμός θα έβλαπτε σαφώς τα ομόλογα, αξίζει επίσης να σημειωθεί ότι οι επιθετικές κινήσεις των κεντρικών τραπεζών έχουν γενικά συμπέσει με μαζικές ρευστοποιήσεις μετοχών τα τελευταία χρόνια. Το είδαμε αυτό το 2015-2016, όταν η Fed άρχισε τελικά να αυξάνει τα επιτόκια μετά από αρκετά χρόνια στο μηδενικό κατώτατο όριο, στα τέλη του 2018 μετά από μια σειρά αυξήσεων επιτοκίων εκείνο το έτος, και το 2022, καθώς αύξησε σημαντικά τα επιτόκια. Πράγματι, οι αυξήσεις των επιτοκίων της Fed είναι ένα από τα πιο συνηθισμένα χαρακτηριστικά που περιβάλλουν τα σημαντικά μαζικά sell-offs του S&P 500, με τις υφέσεις να αποτελούν τον άλλο βασικό παράγοντα τα τελευταία χρόνια, όπως επισημαίνει η Deutsche Bank.